东海证券股份有限公司姚星辰近期对千味央厨(001215)进行接洽并发布了接洽讲述《公司简评讲述:大B积极开荒腰部客户,小B承压期待后续改善》,本讲述对千味央厨给出买入评级,面前股价为23.75元。

千味央厨

投资重心

事件:公司发布2024年半年报,2024H1赶走买卖收入8.92亿元(同比+4.87%,全文同)归母净利润5932.81万元(+6.14%);其中2024Q2买卖收入4.29亿元(+1.65%),归母净利润2475.30万元(-3.36%)。

大B积极开荒腰部客户,小B短期弱需求下承压。1)分居品,2024H1油炸类赶走营收3.74亿元(-4.26%),主要系外部餐饮阛阓疲软,及竞争加重,油炸类居品在中枢客户的增速变缓所致。蒸煮类赶走营收2.11亿元(+32.40%),受益于象形包在团餐阛阓浸透率的晋升烘焙类赶走营收1.70亿元(-8.34%),主要系高基数和在中枢大客户的份额裁汰所致。菜肴类偏激他赶走营收1.33亿元(+18.99%),一方面受益于在大B有所放量,另一方面为小B团餐、宴席场景的预制菜居品加多。2)分渠谈,直营赶走收入4.12亿元(+8.54%)成濑心美番号,主要系公司加多腰部客户的建筑力度,2024H1公司大客户数目为178家(+21.09%)。经销赶走收入4.76亿元(+1.77%),宴席场景累赘所致。

毛利率稳步晋升,用度投放加多,净利率略降。2024Q2毛利率为24.95%(+2.43pct),一方面受益于原材料价钱的下跌,另一方面为居品结构优化,高毛利的蒸煮类占比提高。从用度端来看,2024Q2销售费率为5.13%(+0.48pct),主要系行业竞争较浓烈,东谈主员和平台使用费加多,处置费率10.47%(+1.65pct),主要为东谈主员薪酬加多,研发费率和财务费率区别为1.28%(+0.24%),-0.18%(-0.45%)。综上,2024Q2净利率5.67%(-0.30pct)

夯实内功应酬外部挑战,期待下半年缱绻改善。公司上半年缱绻承压,一是大B阛阓份额裁汰,重复高基数,二是小B行业景气度下行,外部竞争环境加重。预测下半年,公司坚捏聚焦中枢大单品政策,一方面驻防发力失业油条细分赛谈,捏续扩大油条文模,赶走横向拓品类,另一方面通过晋升蒸煎饺品性,快乐中、小学团餐的需求,达到纵向拓场景,期待下半年缱绻改善。

投资残暴:公司缱绻压力不息,伴跟着餐饮看护弱复苏阶段和行业竞争加重,顺应扶持公司盈利预测,臆想2024/2025/2026年归母净利润区别为1.45/1.78/2.04亿元(前值1.64/1.98/2.31亿元),同比增速区别为8.22%/22.39%/14.86%,对应EPS为1.46/1.79/2.06元(前值1.65/1.99/2.32元),对应PE为16.67/13.62/11.86倍,看护“买入”评级。

风险辅导:食物安全的风险;原材料价钱波动的风险;新品开荒不足预期的风险;B端阛阓竞争加重。

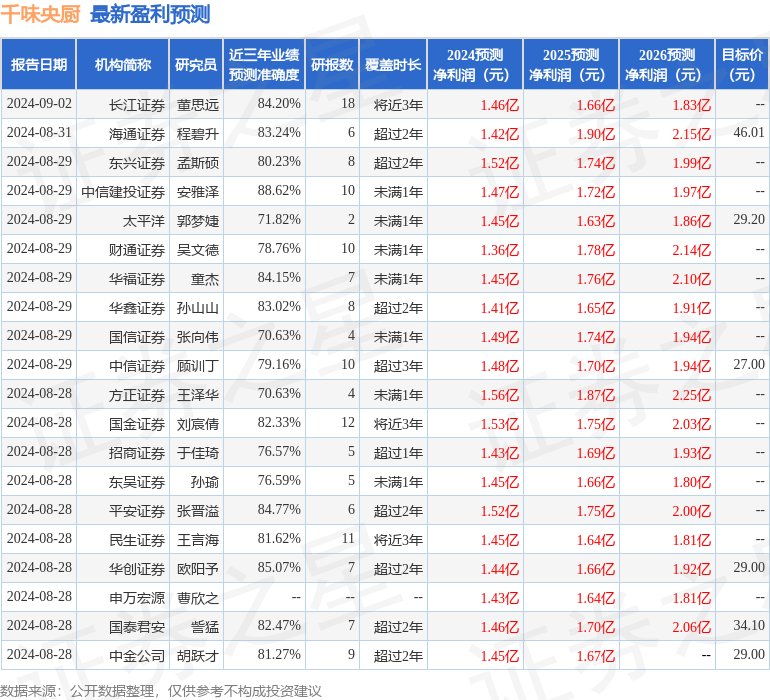

明星换脸  数据中心凭据近三年发布的研报数据计较,中信建投(601066)证券安雅泽接洽员团队对该股接洽较为深切,近三年预测准确度均值高达88.62%,其预测2024年度包摄净利润为盈利1.47亿,凭据现价换算的预测PE为16.05。

数据中心凭据近三年发布的研报数据计较,中信建投(601066)证券安雅泽接洽员团队对该股接洽较为深切,近三年预测准确度均值高达88.62%,其预测2024年度包摄净利润为盈利1.47亿,凭据现价换算的预测PE为16.05。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级15家,增捏评级10家;昔日90天内机构筹办均价为34.33。

以上本色为据公开信息整理成濑心美番号,由智能算法生成,不组成投资残暴。